���ܵ��a�����ơ��aƷ�|�����}�����β��϶�ȱ��һϵ�Л_����ƴ����幩���������r��ĵ��������_ʼ��һ·�������������Sϴ�ƺ�������ƴ�����r��a�����ӵ�Ӱ��أ�

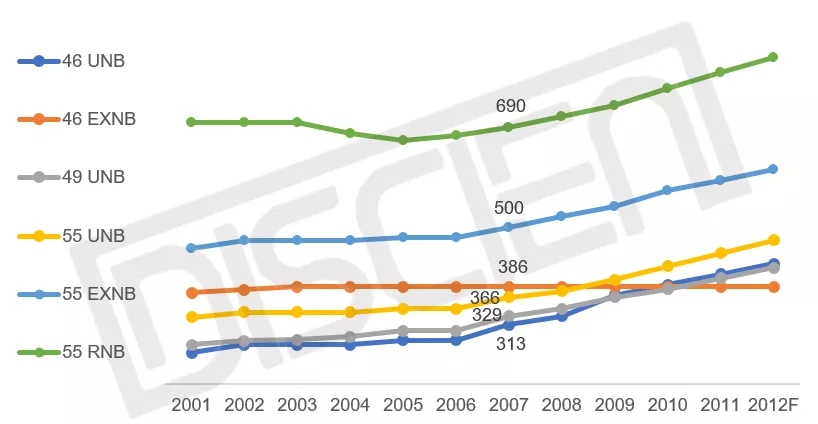

�D1��2020��ƴ�����r��׃�����Ե���������

������Դ��DISCIEN��Unit:$

�Ĺ����ˁ�����������SDC���˳���SDC��11���_ʼ��ֹͣҺ��ƴ�����ĮaƷ������10�·ݞ�������؛�r�g��2020��SDCƴ������؛�����s��454K������UNB��ENB��؛���քe��257K��197K����2020��ǰ10��UNB��EXNB�ij�؛�Y����SDC��ռ�ȷքe��27%��72%��SDC���˳���ζ������UNB��EXNB�ĮaƷ���������ܵ��^��Ӱ푣�

��1��Jan��20~Oct��20��ƴ�p��UNB&EXNB�������S��؛ռ��

������Դ: DISCIEN

���BOE��CSOT��AUO��INX�Įa������׃�������S��ͨ�^�O���D�Q���O������U��EXNB��RNB�a�ܣ�BOE�����ϰ���ENB�a�܌��U��2�����°���U��6����RNB�a�ܔU��2�����ң�AUO ENB�Įa��Ҳ���U��1~2����

�����HKC�ļ��룬HKC��UNB�aƷ�AӋ�����������a���������֏��aSDC��UNB�a�ܿ�ȱ��

������ˁ���������������ИI��ů�����۴�؛ጷŌ������еͶ�����UNB������������ӣ�RNBĿǰ�������������ȸ߶��ИI��LEDС�g����RNB������ٶȼӿ죬����RNB���������ٌ��ž���

�Y�Ϲ��������DISCIEN�A������ȫ��Һ��ƴ����幩������1570K��ȫ����������1550K�������S���������a�ܵ�UNB��Ԓ��2021��UNB�������F�̕�ȱ؛����r��EXNB��RNB�Ĺ�������������

��2��2020~2021��ƴ���������A�y

������Դ: DISCIEN

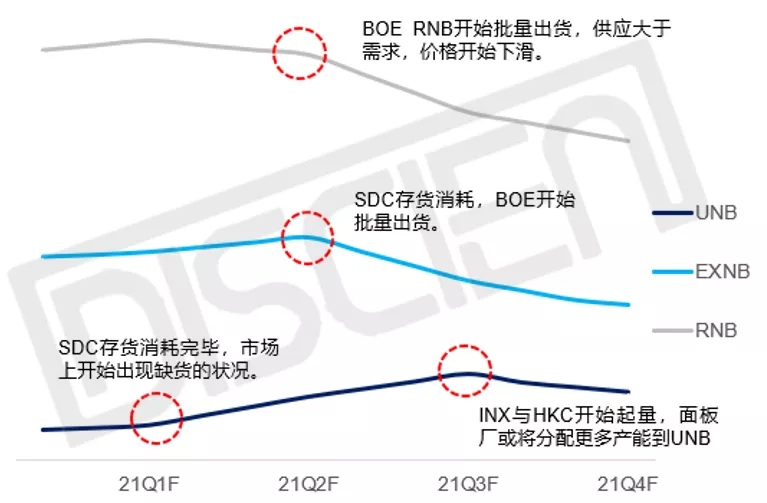

DISCIEN�A�y����UNB�����Ѓɂ��r����c����һ�����c��Q1ĩ��SDC��؛���Ĵ��M��Q2�������ӌ��¹������r���ϝq���ڶ������c����Q3ĩ��INX��HKC UNB�aƷ�_ʼ���������S�������a�ܵ�UNB���p�������������Ј���ȱ؛�Ġ�r���r��څ��ƽ����С���»���

�D2��2021���ƴ�p���r��څ���A�y

������Դ: DISCIEN

EXNB������һ���r����c��Q2����ǰ�ɼ�������LGD��؛��SDC�Ĵ�؛�����S�ֹ���ƽ�⣬��Q3��BOE�_ʼ������؛�����^���r���_ʼ�»���

RNB�ăr����c�AӋ�cEXNBһ�£��l����Q2ĩ��BOE RNB�aƷ�_ʼ�������r���½����Ȍ�����EXNB��