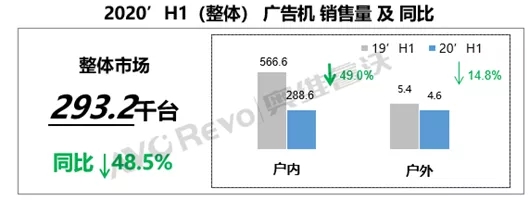

������Ӱ푣�2020���ϰ����V��C���wҎģͬ���½�48.5%�����Б���V��C��؛288.6ǧ�_��ͬ���½�49.0%,�����V��C��؛4.6ǧ�_��ͬ���½�14.8%��

������Դ���W�S��֣�AVC Revo��

�ּ��ȁ�����һ����������Ӱ��^����أ��a�I���������I���t�������ο͑��IJ�ُ�����Ӻ����w�Ј�ͬ���½�60%���������Ј���ů�����Ŀӆ��ͬ�Ȝp�٣��ИI����δ��ֻ֏͡����w�Ј��h������54.9%��ͬ���½�37.4%��

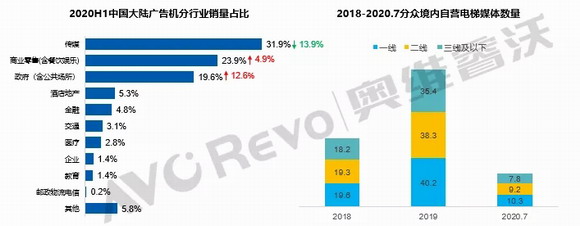

���ИI������2020���ϰ����V��C�Ԃ�ý�ИI��؛���������ܺ��^�����»�����݂�ý��˾����څ����Ӱ푣��V��C���Ԃ�ý�ИI��ӆ������p�٣������Mһ��������2020���ý��˾�U���ٶȡ�����ý���^�ֱ����������ֱ�������@ʾ����2019�°����ԁ��ֱ��_ʼ�����ڃ���������ý�w�YԴ�cλ������2020��7�µף�����ҕý�w��һ/��/���������³��е��YԴ�����քe��18.2/35.4/7.8�f�_���^2019��ĩ�քe׃��-5.7%/-7.6%/-15.2%��������ý��˾�鹝�s�ɱ����p�����O���ُҎģ������ϰ����ý�ИI���w�½�13.9%�������ИI���Fͻ�����������g���������g�����������ǻ����ա��ǻ��r�I�������ӣ���؛���_5.7�f�_��ͬ��ȥ�����L43.6%���Ј����~����12.6%���B�i������۔��ֻ��t���귀�����M�������������ۣ���؛��ͬ���½�35.1%��

������Դ���W�S��֣�AVC Revo��

�ֳߴ�������ϰ����V��C�ߴ�һ��������С���ࡱ��څ�ݣ��ߴ�������g�ߴ�μ��У����У�30���³ߴ�δ���p�٣�������Ӱ푂�ý�ИI��ԓ�ߴ���������p�٣�ͬ�r���ۡ������������ИI�Ĕ��ֻ���������30-49�ߴ���Ј����~��������һ����30-59�ߴ�εĽ����aƷ�N����

������Դ���W�S��֣�AVC Revo��

Ŀǰ��������F���ѻ�����������������ȫ����_���������ƣ��҂��J���°���V��Ͷ��ռ�Ȍ��֏͵�ȥ��ͬ��ˮƽ�����鎧�������t���õ�ጷš������^ȫ�꣬������V��C���������ēpʧ�ԕ�����ȫ���؛����ȫ���Ј�ͬ�����ٌ���ֵؓ���҂������N�龰�����A�y�����^�A�����Ј�Ҏģ����-3.8%�������A�����Ј�Ҏģ����-14.3%�����^�A�����Ј�Ҏģ����-19.0%��

������Դ���W�S��֣�AVC Revo��

���������o�V��C�Ј������˲�С�ě_��������˵Ĝp�٣��ϰ����Ŀ���MӋ���Ӻ�����ԭ���ϝq�r���S֮�����Ć��}���s���V��C�������g��ʹ���Ј��������Ӽ��ҡ��L�U�������N�����C��������ͬ�Ӟ��V��C�ИI�����̙C��

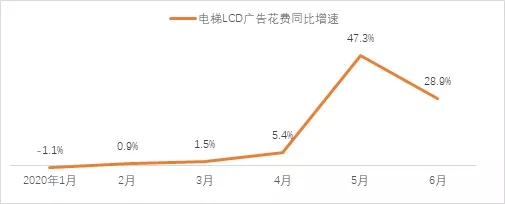

���LCD�V�滨�M������L�����g�Ƅ���ý�ИI����

������Դ��CTR���W�S�������

��CTR�{�Д����@ʾ���������g���LCD�V�滨�M�B�m���F�������L���V���������LCD�V��Ͷ���A��δ�p�����ý�w��������Ȧý�w��Ҫ���֣��нӾ���ֱ���L�ڣ��ھ��¶�ҕ�l�I�N��������������ã�δ�����w�Ј������Ԍ����ڂ��yý�w�����Wý�w���S���»���5G�Լ����W��AI���g�İlչ���Լ��V���������┵�֏V���A�㷀�����L������V��Ĕ��ֻ��lչ���ھ����������������ܻ�������δ�����ý�w�O�䌢�ڏV����Ϣչʾ���Ñ����ӵ���ʽ�����F��������������ʣ�����Ч�ďV��Ͷ��ƽ�_�����F��ݏV��ġ�ǧ��ǰ�桱����V�����Լ��Ñ��ṩ�����Ч�ĠI�N���ӷ�ʽ���ИI�ļ��g���»��Mһ�����M�ИI�����׃����������g�����e�۵Ĺ�؛�̻�ռ���Ј��������ӵ�λ��

�o���|�l�a֧���O��������

���o���|�����������g��õķ��ش�ʩ֮һ��

�������g�������̳�������С���T���γ����Ч�����͑������������o���|֧�����͡��������y���O���܉���Ч���ⳬ����ꠉ������p���ˆT�ۼ���

����������M�˾����������D�ƣ�ӳ�䵽֧���I���ϾW�j֧�����棬���l�a֧�����ۺ�֧����ˢĘ֧�����ܴ죬���o���|֧���� ������������֧���У����ٔ���֧�����F���������ã��������Î��Зl�a֧�����O�䡣

���ܳ�늘��V��C����ӭ���w�ٰlչ��

����2020��6�µף�ȫ����Ӌ���ɳ�늘�132.2�f�_��ͬ������Դ��܇�������_475�f�v��܇����3.6:1���c��늄���܇��늻��A�Oʩ�lչָ��(2015-2020)��Ҏ����1:1���߀���@����࣬��늘����O�ٶ��h�h���������Դ��܇�����ٶȡ�

��������Դ��늘��LJ������ͻ��A�Oʩ���O�е���Ҫһ�h���S�����»������İl��������Դ��܇���������������V��C����ӭ����һ݆�lչ�ᳱ�������F�е��{�锵���yӋ���҂��A�y��늘��V��Cδ��4�ꌢӭ����5.5�f�_����������

������Դ���Ї�����ˣ��W�S���

�L�U�c�C�����棬����ͬ�Ӽ����˽��ڡ�������������۵Ĕ��ֻ��D�ͣ��Y��δ���������ͻ��A�Oʩ���O�İlչ�C���������V��C�����ٝB�����и��I�У��ϰ����m�ܴ���أ���M�ʁ��K���գ�δ���ęC�����h�����L�U��