���^���S�̲�и��Ŭ��,ȫ�����a�ܲ������Ї��D��,ͬ�r�Ї����a�������@��,��������m�I��ȫ�����a������,Ŀǰ�Ї��ѽ��ɞ���ȫ��LCD�a�ܵ�1�ć���,���о��|���ѽ��ɞ���ȫ���1��LCD���a�S��,��2020����ُ�����؈�����Mһ��얹������^��λ��

�挦�����ȏS�̪��е�LCD��������,���ǡ�LGD�S�̼����������˳�LCD�Ј�,��������ı��lʹ����幩���e��,�鱣�C�ԼҽK�ˮaƷ������������,���Ǻ�LCD���������t�P�]LCD���a����

����ǹ�늮a�I�����^,LCD��OLED�������aƷ

���a�I��Ҫ��ָ�����ҕ���_ʽ��X���Pӛ�����֙C������O����|���@ʾ���a�I������r���ѽ�����Ϣ�ĕr��,��Ϣ�@ʾ���g���˂������Ӻ��ճ������е��������愡��,�����Ϣ�ī@ȡ80%����ҕ�X,���N��Ϣϵ�y�K���O���c��֮�g�Ľ�������Ҫͨ�^��Ϣ�@ʾ�팍�F�����a�I�ѽ��ɞ��˹�늮a�I�����^,����Ϣ�a�I�ЃH��������ИI,�ɞ�������Ҫ�Įa�I֮һ��

�Įa�I朁���,���a�I���Է֞����λ��A���ϡ�������������Լ����νK�ˮaƷ������,���λ��A���ϰ���:�������塢��Ĥ��ƫ��Ƭ��Һ�����вĵ�;��������������:���(Array)���ɺ�(Cell)��ģ�M(Module);���νK�ˮaƷ����:�ҕ����X���֙C���������M���ӡ�

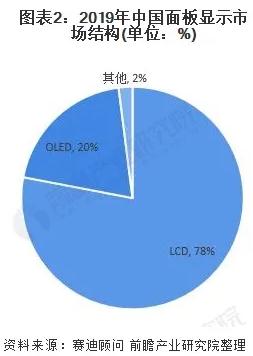

Ŀǰ,����Ј������ăɴ�aƷ�քe��LCD��OLED,LCD�ڃr��ʹ�É����σ���OLED,��OLED�t�ںڶȡ����ȶȵȃ���LCD�����Ї�,2019��LCDռ����78%���ҵ��Ј����~,��OLED�tռ20%���ҡ�

ȫ��������Ї��D��,�Ї�LCDȫ��a�ܵ� һ

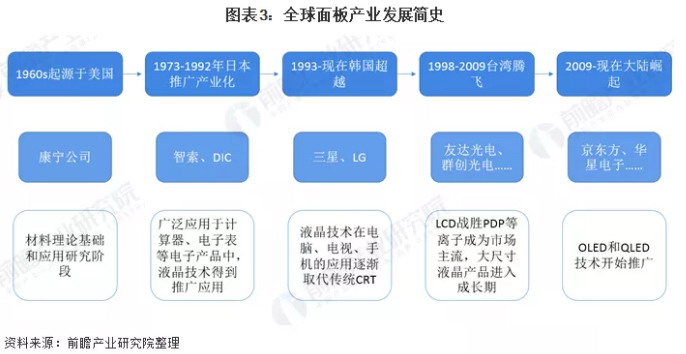

Һ�����g�İl������������,����Һ�����g�V���\�ò������gͻ�Ƶ������ձ��ˡ�Һ���a�I�ġ��ԙࡱ�ڲ���60��ĕr�g��,�Ⱥ���������ձ����n�����Ї��������ĴΡ�

1962��,�����o��늹�˾�аl���ׂ�Һ���@ʾģ��,�S�����P���g�����ձ�,�ձ���Һ�����˽��������Ͷ��,�������o90���,�ձ���I���Ŕ�������Һ���Ј��������՞�����ġ�Һ���������������I,��Һ�����g���аl������ؕ�I��

90��������n������Һ�����ڵȴ���ȔU��,��2000��ǰ��ȡ�����ձ��ĵ�λ����2009��,���ȵľ��|�������d��8��5����,���������n�_�����g���i���S�����ա����ǡ�LG�����n��I�����@�˵��ٶ�,�ö����A�d��8������Ӌ�����Դ�,�Ї���ꑵ�Һ���a�I�M����ʮ��Ŀ��ٔU���ڡ�

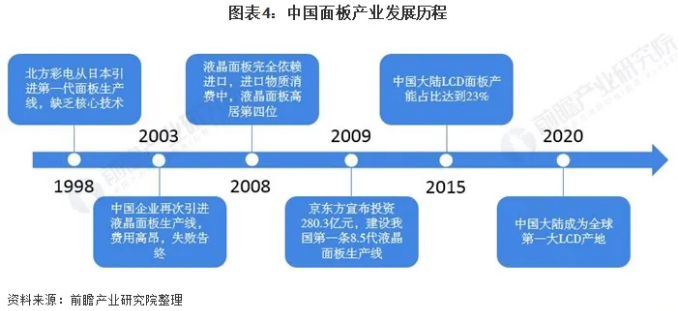

1998��9��,�����ʾ����ձ�DTI���M��һ�l��1��Һ��������a��,���ڛ]�к������g,��I�o�����m�lչ��2003���Ї�����I�ٴ����MҺ��������a��,�������ڌ����M�Ì��®aƷ�r��]�и�����,�@�·LԇҲ��ʧ����K��

��2008��,�Ї�Һ���������ȫ��ه�M��,�����Ї�ÿ����M�����Y���M������,Һ�����H����ʯ�͡��F�Vʯ��оƬ,��λ�ӵ���λ��

���^����İlչ,�҇�����ИI�������,2015���҇�LCD���a��ռȫ������_��23%�����S���n���S���Ⱥ������˳�LCD�M���D��OLED,ȫ��LCD�a���Mһ���ۼ��Ї����,2020���҇�LCD�a���ѽ�λ��ȫ����λ,�Ї�������a��ȫ��һ�����ҵ�LCD��塣

�Ї����a�������@��,���m�I��ȫ��

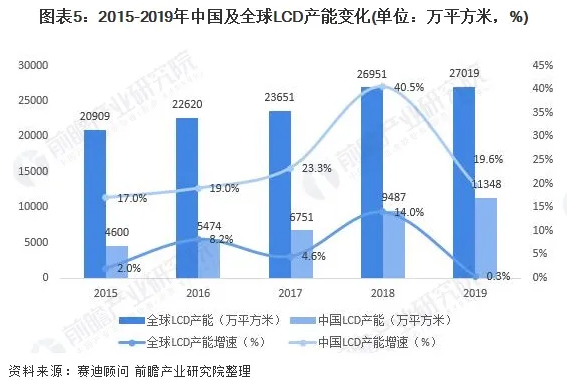

����,�S�����lLCD G8��5/G8��6�Լ�G10��5������OLED G6���a���a�ܼ���ጷ�,�҇�LCD��OLED�a�ܾ����ָ�λ���L,�����b�b�I����ȫ�����a������,2018���҇�LCD���a�����������_����40��5%��2019��,�҇�LCD��OLED�a�ܷքe�_����11348�fƽ����224�fƽ����,�քeͬ�����L19��6%��19��8%��

����ʹ�����r���ϝq,�n�S�����˳�LCD�Ј�

2020��ȫ�����鱬�lʹ��ȫ����ز�ȡ���i��ʩ,�h���k�����h�̌W����ģʽ�������Pӛ����X��ӽK�ˮaƷ�����M��,�B�����β��Ͼoȱ,ȫ�������2020��6���M�뵽��һ݆�ĝq�r���ڡ�

����WitsView��r,55"W(3840 x 2160)�����r�ѽ���2020��6�µ�103��Ԫ�q�r��2020��1����Ѯ176��Ԫ,�̶�7���q��73��Ԫ��

������幩����R��ȱ,�ΙC�r������֧��,�AӋ��݆�q�r�������m��2021��ڶ����ȡ�

���˱��C�ԼҽK�ˮaƷ������������,���Ǻ�LCD���������t�P�]LCD���a��,ĿǰLG��P7��P8�a�����_���t��2021�������ȫ�˳�,���ǵ�L7-2���a��Ӌ����2020��һ�����Pͣ,ʣ��ăɗlL8-1��L8-2�a������Ŀǰ��δ�o�����_���˳��r�c��