���P���������2021��, �������@�a�I�������f�DŽ�ʎ��һ�꣬�����w�h�����v������ԭ���϶�ȱ����늡����\���µȲ��_��������Ӱ�֮�£����οֻ���w������Ŵ�����ИI�ϰ���Y���˚vʷ���L�ĝq�r���ں��°���Ѹ�����뽵�r�ͳ�������DISCIEN�����O�أ���86��IFPD���r�������21���°����6���Ƚ������_43.8%��19~20���L�_1�����ҵĽ��r���ڃȽ����H��36.5%������������߀���F��86��IFPD OC�r�����85��TV OC�ĬF������VW���r��Ҳ���F����ƵĬF��8~9��55��UNB OC�r����������55��TV OC�r�������@����ИI���@һϵ�в��_�����Ќ��F��һ���̶ȵ����L�c���ӣ������҂������Ĵ�S�ȣ���؛��/��؛��e/���S���F/ƽ���ߴ磩����2021�����@����Ј��M�н�����

�ij�؛���c��؛����������2021�����wPID����؛����13.8Mpcs, YoY +47%��IFPD/VW/DS����aƷ����؛������l�������@��׃�������У�

IFPD��2021��IFPD����؛��3090K��YoY+36%��ȫ���؛�ʬF���タ��ʽ����������֮̎����Q2��؛���ڂ��y����Q3����Ҫԭ�������ԭ���϶�ȱ�µĿֻ���w��y�����࣬�ϰ���IFPD���������ʢ�������y����Q3������

VW��2021��VW����؛��1691K��YoY+7%��ȫ���؛��������ƽ��������ġ�С�߷塱��ʧ�ˣ��]���˂��y���x���������Ј������ֻ���w���Ј��^���B�ȵȶ������ع�ͬ�������@һ�F��İl����

DS��2021��DS����؛��8988K��YoY+63%��ȫ���؛�ʬF���ֺ�P�Ġ�B����؛�����^���ӡ����^������������@�aƷ���V��C����؛���F��������ٳ��L����Ҫ��ه�ڂ��y�V��C����Ą���aƷ������L���罡���R����ˇ�C���������սK�ˡ����ܱ���ȣ����Α��óʶ��c�_��֮�ݡ�

�Dһ��19��Q1~21��Q4 PID���֮aƷ��؛��׃��

Data Source: DSICIEN Unit: Kpcs

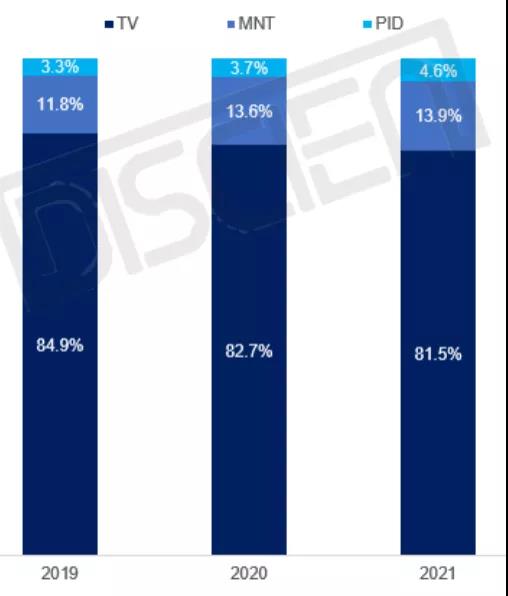

�ij�؛��e������2021�����wPID����؛��e��9.7Mƽ���ף�YoY +34.6%��PID�aƷ�����B��ռ��TV/MNT/PID�������؛��e���͵�4.6%���ң�ͬ������1.1���ٷ��c�����L���ȸ���TV��MNT����M��ӡ�

��һ��2019~2021 PID���֮aƷ��؛��e׃��

Data Source: DISCIEN

�D����2019~2021 TV/MNT/PID����؛��eռ��׃��

Data Source: DISCIEN

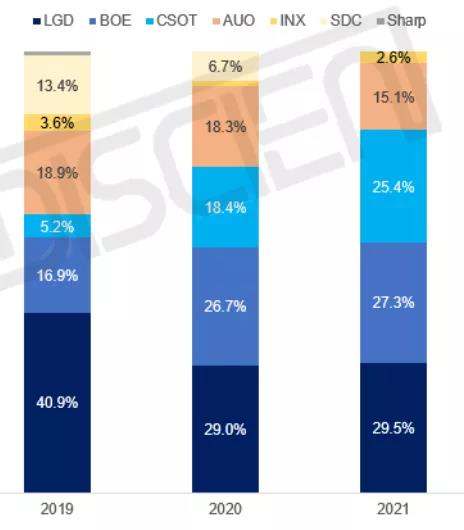

�ĸ����S���@����؛��e������TOP3���S�g�ĸ������Ӽ��ң����ж��Mһ����ߣ�

LGD��2021�����@����؛��e��2858K, ռ�Ȟ�29.5%��ͬ������0.5���ٷ��c��LGD�{����7.5�������ݳ��m�Ӵ�86���؛��21��86��IFPD����؛���s691K��ռ��86��IFPD�Ј���60%���ң���ߴ�ij�؛����������������w�ij�؛��e������ƴ���Ј�Ҳ�в��e�ij��L����؛��ͬ������65.4%��

BOE: 2021�����@����؛��e��2653K, ռ�Ȟ�27.3%��ͬ������0.6���ٷ��c��DS�����_���y�V��C֮��đ��������L������@����؛��ͬ�����L82%��IFPD�{��10.5������������65��/75����؛��VW��얹�UNB�Ļ��A��������խƴ�p��EXNB/RNB���ľ��M��

CSOT��2021�����@����؛��e��2467K, ռ�Ȟ�25.4%��ͬ������7���ٷ��c��21��CSOT���F������������L����Ҫ���������ڂ��y���@�I��IJ���l���Լ������I����_�أ�����aƷ����؛�������F��60%~200%�ij��L��

AUO��2021�����@����؛��e��1469K, ռ�Ȟ�15.1%��ͬ���»�3.2���ٷ��c��20��������ӹ�˾�_�挣ע�����@������aƷ���N�ۼ��аl�ȷ��գ��Գָ߸���ֵ�aƷ���ԣ�����⌒�ء���������TARTAN���g�ȣ�

INX��2021�����@����؛��e��255K, ռ�Ȟ�2.6%��ͬ������1.6���ٷ��c��21������lչƴ���Ј����������P�aƷ���֣�ȫ���؛��240K����ռ�ʼs14%��

�D����2019~2021 PID�������S��؛��e׃��

Data Source: DISCIEN

��ƽ���ߴ�׃��������

IFPD�����ڈ������ͮaƷ��2021��IFPD���ƽ���ߴ��76.5Ӣ�磬ͬ�����L��1Ӣ�磬���È�����Ҫ������c���h�ң����������ӑ��óߴ�׃����

VW�������Ŀ���ͮaƷ��2021��VW���ƽ���ߴ��52.6Ӣ�磬ͬ�����L0.6Ӣ�磬�Ĵ���Ҫ���÷քe��O��/ָ�]�{��/���h����/�Űlչʾ�������Ŀ�������Ŀ�����ӑ��óߴ�׃����

DS�����ڑ������ͮaƷ��2021��DS���ƽ���ߴ��37.2Ӣ�磬ͬ���»�3.1Ӣ�磬DS���îaƷ�N��࣬�ߴ���ӻ���1x��~11x�����ȣ����������ӑ��óߴ�׃����

�D�ģ�2019~2021 PID���֮aƷƽ���ߴ�׃��

Data Source: DISCIEN Unit: Ӣ��

���Y���ԣ��M��2021���DŽ�ʎ��һ�꣬�����@���a�I�Ԍ��F������г��L�����^��TV/MNT����������Įa�I�����@�Ј������^���C�����ھ�չ��2022�꣬ͬ�Ӵ�����ȫ��������IJ��_���ԣ��������@�a�I���f�Ԍ��dz�M�����һ�ꡣ�S���µ��M����HKC�ļ��룬DISCIEN�J����˕��ӄ����S�g�ĸ���֮�⣬ͬ��Ҳ�������������È������ռ��c��أ��aƷ���g�Ŀ��ٵ����ȣ�������S���Ј����~Ҳ��������ߡ����@�Ј�����_�����I���ھ�������ȫ�a�I朅��c��I��һ����Ҫ˼�������c��