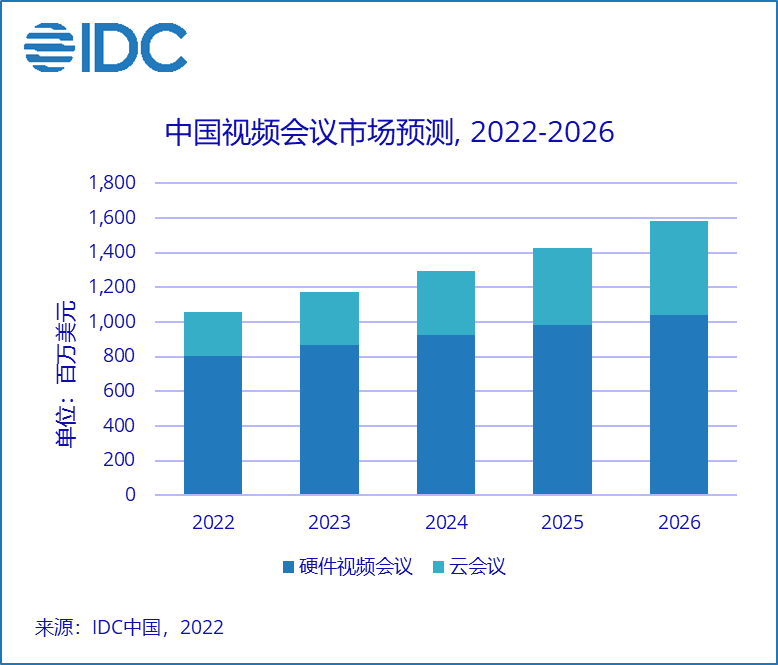

IDC���°l���ġ�2021���Ї�ҕ�l���h�c�f���Ј���ۙ��桷�@ʾ��2021ȫ�꣬�Ї�ҕ�l���h�Ј�Ҏģ�_��9.7�|��Ԫ���s��62.7�|Ԫ����ţ����Ј�Ҏģ�^2020��ͬ�ȃH���L2.9%�����У�Ӳ��ҕ�l���h�Ј�ͬ�����L8.5%���_��7.4�|��Ԫ���s��47.9�|Ԫ����ţ����ƕ��h�Ј�ͬ���½�11.8%���_��2.3�|��Ԫ���s��14.8�|Ԫ����ţ����@����2010��IDC�_ʼۙ�ƕ��h�Ј��ԁ����״��Ј�Ҏģ�½���IDC�J�飬һ���棬�Ʒ����̵ij��m���Mģʽ�������˂��y��С��I�͑����m�M���»�����һ���棬���������Ŀ��չ�����^�L���I��ጷ�����r�g��

�ĮaƷ�����

Ӳ��ҕ�l���h�K���Ј���ȥ���^�ߵĻ���֮�ϣ���Ȼ�����˲��e���Ј����L����ͬ�r�҂�Ҳ�����ǻ���aƷ�ı��lʽ���L���Dռ�˂��yҕ�l���h�K���Ј����g�����⣬�S��ҕ�l���h�����ʵ���ߣ�������Ӳ��ҕ�l���hƽ�_�aƷ��MCU�����ܵȣ��ĔU�����Ķ�����ƽ�_�aƷ�Ј����L����ƽ�����١�

�ƕ��h�Ј���Ҋ���½���һ���棬�Ʒ����̵ij��m���Mģʽ�������˂��y��С��I�͑����m�M���»�����һ���棬���������Ŀ��չ�����^�L���I��ጷ�����r�g���M����ˣ��ƕ��h�Ј�Ҏģ�½�������Ȼ�����A�ڡ�ͬ�r���҂�Ҳ��������һ��Ӳ�����h�K��ע��Ҏģ����ƽ�_��������Ȼ�����˷����ĘI�����L�����ځ���������+�ˡ������������͑�ճ���Լ�����������P�I��

�ďS�̷��~����

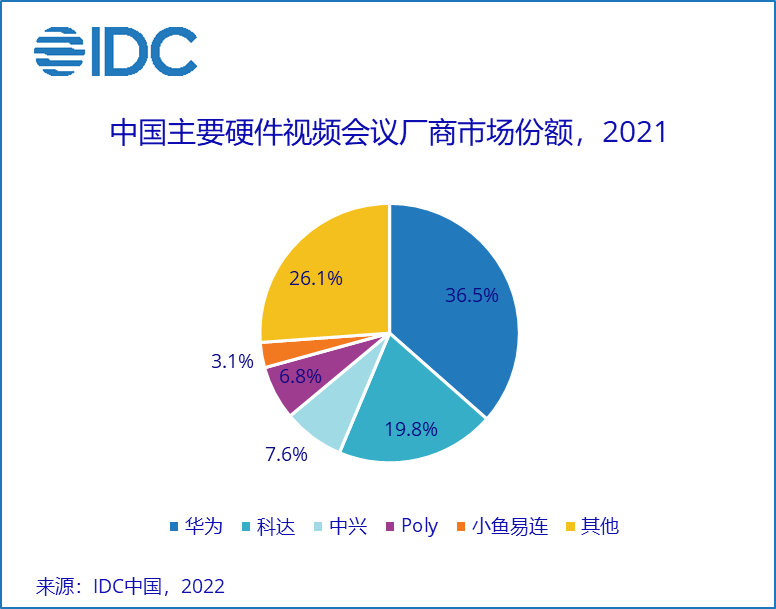

Ӳ��ҕ�l���h�Ј����ж���Ȼ�^�ߡ��A�顢���_��Poly�����d��С�~���B��Ȼռ���Ј�ǰ����λ�á�ͬ�r��IDCҲ�������S�������S�̮aƷ�ij��m�������Ј��ļ��ж���uڅ�ڷ�ɢ�������_�����|���A��ҕӍ���J���ǻ۵ȏS�̵ĸ�������u��������ʹӲ��ҕ�l���h�Ј����l�µĻ�����

IDC �Ї���ź����W�����о����O�ބP��ʾ�� չ��δ����Ӳ��ҕ�l���h�Ј�����Ȼ���ַ������L�����У�Ӳ��ҕ�l���h�K�˵��p���������m�䌢��Ӳ��ҕ�l���h�Ј��lչ���P�I�����⣬��Ȼ�����ƕ��h�Ј�δ���İlչ���S���Lβ�͑�Ҏģ�IJ����U���Լ��Ñ����w�M��Ը���������ƕ��h�Ј����о�����L������ͬ�r���S���ƕ��h�ڴ�ֱ�ИI����·������u������δ��Ҳ���ɞ��Ј����L�������档