����RUNTO���°l���ġ��Ї���ꑽ�������ƽ���Ј��������Ȉ�棨China Educational Interactive Board Market Analysis Quarterly Report������2022���ϰ��꣬�Ї���ꑽ�������ƽ���Ј���؛33.2�f�_��ͬ���½�30.6%��

�µ����L��ԭ������������K12�����Ј��ӽ�ͣ�ֱ��ԭ��t����COVID-19��������׃������Ⱦ���������ϰ����ͣ�n��Ӱ푏V���������Ј��Ŀ���������t��R�á�

K12ռ�ȴ���p�٣��̺�У�����lչ��

�ĸ��������C�������������ԁ�K12�Ľ�����Ϣ�����Mһֱռ���w�����ИI��40%���ң�����2020����K12�I��Ľ�����Ϣ�����Mռ���ѳ��F�½���ͬ��2019���½���4.4���ٷ��c��K12�I��Ľ�����Ϣ���Խ����b��������S��K12�I��ġ������n�á��������ġ����Ŀ�ӽ�β�Ͳ�����ɣ��Ј���څ��ͣ�����ƽ��������Ը��Q��������2022���ϰ��꣬K12�I�����ռ��46.7%��ͬ���½�25���ٷ��c��

�̺�У������lչ�^��ăɂ��I���ϰ��꣬�Ȳ�ռ�ȷքe���L��23���ٷ��c��11���ٷ��c�����Ї������F����2035�����Ҫ�ӿ�lչ�F���I������2022���_ʼ���W������к������������ߌ���ʽ�_ʼ��ʩ���S����Դ�����ӣ������̵ć���ؔ�����M���������L�����⣬�ڸ�У�Ľ�����Ϣ���Ŀ�У��ǻ�У�@ռ���^�ߣ��S���ǻ�У�@���O�����룬�ǻ۽��Һ��ǻی���Ҍ��ڽ���ƽ��������������L��

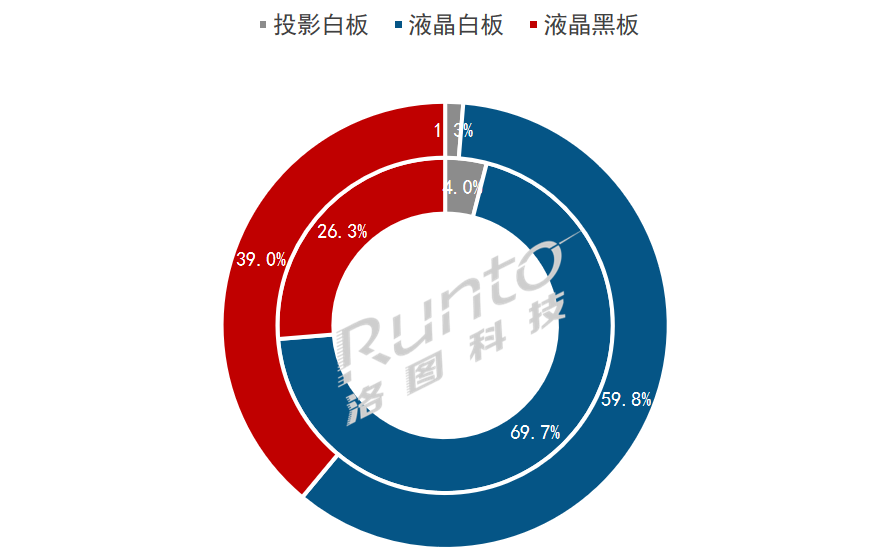

�aƷ��֣�Һ���ڰ�����ϓP��Һ���װ��w�����

RUNTO����������ƽ������aƷ���g�֞�ͶӰ�����װ壨P-IWB��Projection Interactive White Board����Һ�������װ壨L-IWB��LCD Interactive White Board����Һ�������ڰ壨L-IBB��LCD Interactive Black Board����

�ڼ��֮aƷ�ı��F�У�������������aƷ��Һ���ڰ匍�F������ϝq��ͬ�����L2.9%������Ŀǰ�����Ј�����ɂ��Pע����ߵĮaƷ���ϰ��������w��ߴ����ƽ�����ռ�Ƚӽ�4�ɣ�ͬ��������12.7���ٷ��c�����������a���˴����Ј��ĸ����������A�yҺ���ڰ���Ј����~���^�m�S�����L���ࡣ

Һ���װ���Ȼ���w���������gƷ���Һ���ڰ�ij��m�D�����ϰ���ăȲ�ռ���Mһ���½���59.8%��ͬ�Ȝp��9.9���ٷ��c��ͶӰ�װ�t���m�ߵͣ����~�½���1.3%���ң�ͬ�Ȝp��2.7���ٷ��c��

2022H1 �Ї���ꑽ�������ƽ���Ј��aƷ�Y��

������Դ��RUNTO����λ��%

Һ���װ壺����ͣ�Ʒ��ԇ�D��Ȧ

2022���ϰ��꣬����Һ���װ��؛����20�f�_��ͬ���½�40.5%���܇����Ј�������Լ�Һ���ڰ����Q�Qʳ���Ј������K�ҡ�

�S�������Ј�������Ϣ���Ć��ӣ�����Ʒ���_ʼ������չ�V韵ĺ����Ј�����Щ�S���_ʼ�ГQ���ǻ۽�����Q�������n����պ���С�ߴ���Ӱ��ƵȮaƷ��ِ����

�^���S��ϣ�ֺ����τt�����������|��Ş�꣬������I��Ӗ����I���h�͂����Ñ����M����Ȧ�ćLԇ��

Һ���ڰ壺���~�ѳ��װ壻ܛ�����պͽ��������c

�ڽ�����Ϣ���O������߶˻���څ���£�Һ���ڰ��ǽ����Ј��������L�c��2022���ϰ��꣬Һ���ڰ��؛Ҏģ�ӽ�13�f�_��ͬ�����L2.9%���N�۽��~�_��35.1�|Ԫ������Һ���װ��23.5�|Ԫ��

�����w���ѵĸ߶ˮaƷ��Һ���ڰ�S���ڲ����͕����w�ȷ���Ͷ���˸��ྫ������D�Ƽ���RUNTO���Y������������t�J�飬��Ӳ���aƷڅ��ͬ�|���Ĵ���£��S��δ����ܛ���ͷ��ա��ɱ����Ƶȷ���ĸ�����Խ��Խ��֡�

ͶӰ�װ壺�s���Ј����ИI����ϴ��

ͶӰ�װ�������˳��mή�s���ϰ����؛�s4200�_��ͬ�ȴ���½�78.1%���ڰٴ����ϵĈ�����ͶӰ�װ��cҺ���aƷ�����Ȼ�������@�ăr�ݡ�

��У���̵��A�ݽ���������Ҫ�����I����Խ��ԽС�Ŀs���Ј��У��ИI�����ɱ����ϴ�ƺͳ��壬�ڼ������g�ϓ��Ѓ��ݵďS�������`����D�����g��

չ����ȫ�꽵����խ���㏊�^���f�_

�M��������ȣ��@�ǽ����ИI����Ҫ�ļ������S��������صij��B���������ИI���Ŀ�A����Ќ���m�֏͡���ˣ��°����AӋ������������խ���_��-17.3%��������D�Ƽ���RUNTO���A�y��2022��ȫ�꣬��������ƽ���Ј����w��؛���_106�f�_��ͬ���½�22%��