����ИI���|�ό���һ�������ڌ��Ե��ИI�������ڡ�������w�������^���@�ăɴ�˺������Č����Ј���w���F�����������Է����ȾS���f����ʲô21������w����һ�ꣿ��ʲô22����w��Ӱ표p�������S�����ȥ��w�������±M������������Ӱ푣�

2021��ġ���w�����ԏ��������c������

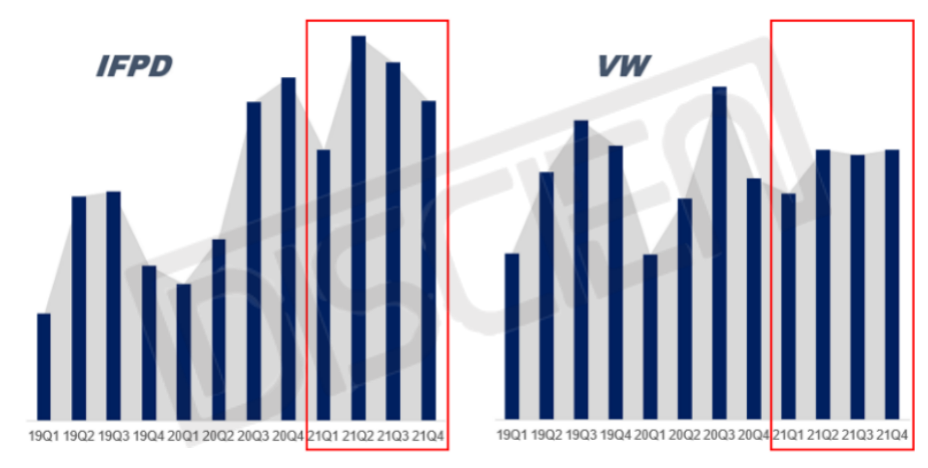

1.��؛����: ��21��IFPD/VW���ּ��ȳ�؛׃������, 21�����ܡ���w��Ӱ��^���ص�һ�꣬�����౻��y������IFPD��VW�aƷ������@��IFPD�Ј���������Q3��ǰ��Q2��VW�Ј��]�г��F���y�������߷�F����Ҫԭ������ܵ�����ԭ���϶�ȱ�ֻ���w��Ӱ푣��ϰ���Ʒ�Ƃ�؛�����e�O�������°�������ž���

�Dһ��19��Q1~21��Q4ȫ��IFPD/VW����؛׃��

�DƬ��Դ��DISCIEN

2.�����c�r��׃����21���ϰ���IFPD/VW��幩��Ⱦ�����ȫ��ƽ��ˮƽ���Ă���ӡ�C���ϰ���Ʒ�Ƃ�؛�����e�O����r������ăr��׃����������86��IFPD OC��55��UNB VW OC�r���e����86��IFPD OC�r����21��7~12��6���µ��������ڃȣ��r���»����ȼs42.2%������55��UNBƴ��OC�ăr����ȥ���°���Ҳ�ʬF�����@���»�څ�ݣ�4���ȵăr�����_47.4%�����_40%���ϵăr�����淴ӳ��21������ИI��w��Ӱ푡�

3.�����c�r�ȣ���86��IFPD OC�r���e�����ϰ���Ĺ���ȿ��Կ������w�Ј�̎�ڹ��^����Ġ�B���������r����m�ϝq�����^�°��꣬�����������r�����m�µ������¹���׃���c�r��څ���෴��ԭ��鹩��ֻ��Ӱ푃r��׃��������һ�����أ��L�ڃr��׃���ɿ����裬�����ڵăr��׃��߀�迼�]�Ј���w��

�D����2021��86�� IFPD OC����ȼ��r��׃��

�DƬ��Դ��DISCIEN

2022�����@����Ј���w��Ӱ푌��p��Ҳ�ɏ��������c�������C��

1.���M�������ž�����������ž���������Ҫ�������cԭ����һ���S������ӷN�ʵIJ������������ⲿ�և����_ʼ������ߴ�ʩ������ɞ鳣�B��֮�� ��լ�������Ԝp�����������Դ�r���ϝq/�\ݔ�ɱ�����/�������ߵȶ������ع�ͬ����ȫ��ͨÛָ�������ϝq�����������\��������;������ӣ��\ݔ�ɱ��ϝq��

2.��ȱо����r���������⣺�Ĺ����ˁ�����21����A�S���_�e늡�������ӡ�Ӣ�ؠ�����о���H��Ʒ�Ƽ��������˔U�aӋ�������A�a�܌����mጷţ����������ˁ������m��܇��IoT���I�A�����m���L�����S���������l��լ����Ч���p����TV/MNT�����M��������ž���

3.�a�ܳ��m���£�����DISCIEN�����yӋ��2022��TV���a���AӋ��ͬ�������L2.7%���a�������m�зž�����22���AӋ�Ԍ����Fͬ�ȳ��L��

��2022��ȥ��w�������£����Sԓ��Α����������L�U�أ�DISCIEN�ڴ�����������c���h��

1.�S���aƷ�N��aƷ��Ԫ�����ֿ���Ч�����Ј���w���������L�U�����V��C�aƷ��������21�����@�I�������aƷ���Ј���w�����౻��y����r�£��V��C����؛�Դ��³ʬF�����ϝq��څ�ݣ����ܵ����Ј���w�P�I���������ήaƷ�����^�࣬�������y�Űl���ã��漰�I����u�U�������ܼҾӡ��o�˱������Α�ʘ���ˇ�gý�w�Ȯa�I��

�D�����aƷ��Ԫ���D�V

�DƬ��Դ��DISCIEN

2.���ٮaƷ�����g������ᘌ�IFPD�aƷ�����S���ڲ��������|�ؼ��g����Touch����OC��ļ��g�֞���LGD/BOE�������in cellꇠI���Լ���AUO�������on cellꇠI����VW�aƷ���S��������ҵ����ӣ�խƴ�pƴ�ӮaƷ�B����u��ߣ�����Mini LED���⡢UHD�ȸ߸���ֵ�aƷҲ���\����������DS�aƷ�S���ǻ۳����M�̼ӿ켰ͣ܇�y��������}�ӣ����ڑ�����������Ҳ����u���L��������и�g�������ӻ��@ʾ�aƷ�ΑB����l�������A�������������������ڽ�ͨ�����ۡ����ʡ�չ�[չʾ���I��

3.�����͑��Y��������PC/����/ͨӍ����I�������|���Ƚ�����I����������IFPD�Ј����γ��ɂ��y���@��TV��I�������Ј������ӻ��S�̹�ͬ���M�a�I�lչ�D׃�����ⰲ���ИI�����^����/���A/��ҕ���Ƴ�����Ʒ�ƣ��������S���ԣ��ɽ������C�S�pƷ�Ʋ���ȫ��λ���w���еͶ��Ј���

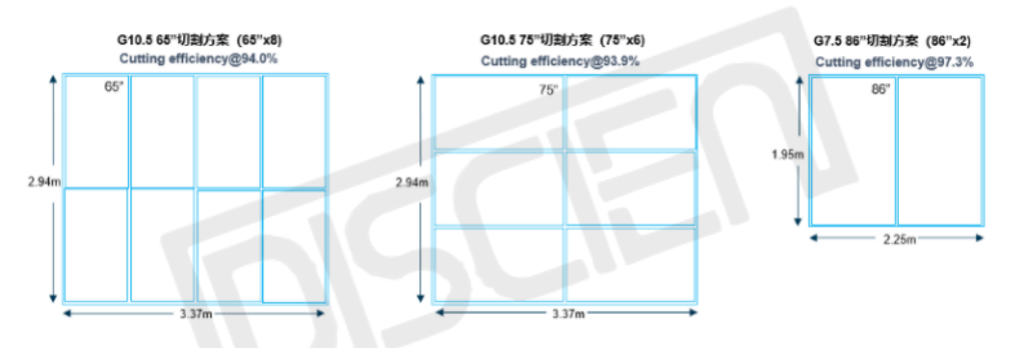

4.�����a��Ч�ʣ����S�ɸ����a���x����aƷ�M������߮a�������ʣ���65��/75��/86���и���e����G10.5���m�����a65��/75�����и������ʽ�94%��G7.5���m�����a86��, �и������ʽ�97%��

�D�ģ�65��/75��/86������и��

�DƬ��Դ��DISCIEN

5.�ӏ���ֱ�������������S�m���s�̮a�I朗l���ɸ����͑��H�����ṩ��ͬ�S�ȵĮaƷ�����գ�OC��LCM��TLCM��SET�����M��͑���Ԫ�������ͬ�r����������ӯ�����g��

���Y���ԣ�22���m�����M�������ž�����ȱо����r�������⡢�a�ܳ��m���µ�������w��Ӱ��AӋ���p����������ИI��������Ӱ���ʼ�K���ڵģ����S�����Ч�����������L�U��DISCIEN�J��ɏ��S���aƷ�N����ٮaƷ�����g�����������͑��Y���������a��Ч�ʡ��ӏ���ֱ���������@���c˼·���l�M��Ҏ�����֡�