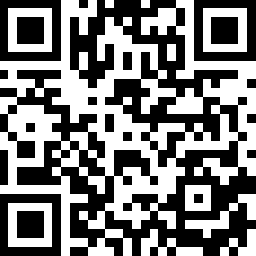

���S������ĵ�������ȳ�؛�P�cҲ��s�������^ȥ��һ�꣬�@ʾ��Ʒ���������á�һ·�»��������ݡ���ȫ�������С��a�I����֮�H���@ʾ�����Ĺ����Pϵ�L��̎��ʧ���B�����r���S֮����ȣ�������S���ϰ�����ԃr�����D׃���°���خa���r�IJ��ԡ�����IJ���؞����ȥ��ȫ�꣬�@ʾ������؛�ɿ��S֮���࣬�����W�S��֣�AVC Revo���Ĕ����yӋ��2022��12���@ʾ������؛11.3M��ͬ�Ƚ���33.5%���h����0.8%��ȫ���@ʾ������؛156.2M��ͬ���½�9.3%�����д�����S���Ј����~���_57%��ͬ�����L8%��

2018-2023F�@ʾ������؛&ͬ��

������Դ���W�S��֣�AVC Revo�� ��λ�����fƬ��%

������Դ���W�S��֣�AVC Revo�� ��λ�����fƬ��%

���w�����S�̳�؛���F���£�

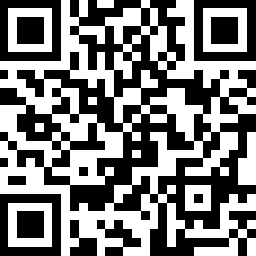

BOE�����|����2022���؛47.2M��ͬ�Ƚ�����11%��λ�ӵ�һ�������ߴ��؛ͬ�Ⱦ��������ͣ��Ȳ��ߴ�Y���{�����m��ߴ绯�ķ����°����ܵ����^�h���������µĽK������˥�ˣ�Ʒ�ƶ��{�����ˮλ��Ӱ푣��������͑����F������r����ُ����w���S֮�»����°����؛�ʬF�˿s�p�đB�ݡ�����2023����v��BOE�����^����I���挦�����������S�̵�ӆ�Π��Z�ӄ����AӋ��؛����Ҳ������

LGD�������@ʾ��2022���؛29.1M��ͬ���½���21%��λ�ӵڶ�����Ȳ��aƷ�����S�����Ҹ߶ˮaƷ���и������ݣ����°��������͑�Dell��HP�����ُ�s�p���������؛���䡣�����n�S�Ĵ������挦������S�̮a�ܵ�Ѹ�ٔU�����Ј����~���Dռ��2023����IPS�Ј��ĸ������ӄ��ң���Ҫ�S���Ј����~���������D�y��

AUO�����_��늣�2022���؛22.5M��ͬ�Ƚ�����23%��λ�ӵ����������_������^��������VA���g�����M�Ј������������͑��۽��_ϵƷ�ƣ�������2022���_ϵƷ��ȱ������������������ُӆ�����@���ޡ��B�Ӵ�ꑏS�̸���������Ѹ�������@ʾ�����a������������D�ƣ��丂��������˥�p��

CSOT���A�ǹ�늣�2022���؛20.2M��ͬ�����L39%��ռ������λ��2022����aƷ�S���ȼ��͑��S���ȶ���Ѹ�������������M�������Ј��ĸ������������L��2023�����䷀���͑��Pϵ�Ļ��A�ϣ����������ĸ��������_�خ�ǰ�Ķ̰�IPS�����Ј�������U���Ј����~������

HKC���ݿƣ�2022���؛19.1M��ȫ���؛���F���ۣ�ͬ�����L��49%������幩���o���r��Ѹ�ٔU��a�ܣ�����S���͑��Y�������R�°��������˥�ˣ���͑��Y���Mһ���{����ץס������Ʒ�ƹ����ęC����ʹ���؛�ʬF��������L��2023���ڮaƷ�����Ļ��A�ϣ��ڮ�ǰ�����T���������Ј�Ҳ���D�yǰ�С�

Innolux��Ⱥ����늣�2022���؛15.6M��ͬ���½�23%���ڽK������ƣܛ�ı����£����R������S�Įa�ܛ_�������������a�����f��ȱ��IPS�a�ܣ����������@���㡣���������͑��_ϵƷ�Ƽ����Þ�����Ʒ�ƹ�������˥�p��2023�ꉺ�����p�������͑�ӆ�����@�D�y��

���S���@ʾ������؛��ȱ��F&ͬ��

������Դ���W�S��֣�AVC Revo�� ��λ�����fƬ��%

2022���ƪ���ѽY��������2023����ƪ�µ��_�����oՓ�ǽK��Ʒ�ƏS��߀��������幩���S�̶����ڴ��D�C�����ڴ�ӭ������ď��K���mȻ�����r�̿����^ȥ����̎���ИI���ڣ��o���nj���I����朹��������gͻ�Ƶ��p�ؿ��ИI��ֵ��ؽM�����ɱ��⡣���@������ij��m���У����S�̌���aƷ�����������Ј��lչ���c��협�����׃�����ɞ�վ���Ј���������������ь��ߡ�