2022-2023�꣬ȫ��ǰ���ġ����_���ԡ����ڌ������c�����ИI�a�����ش��Ӱ푣�ͨ؛��Û����������𡢵ؾ����Λ_ͻ��ȫ��ڄ����Ј��Y��׃�������������Ľ����h���ںܴ�̶��Ͻoȫ���ИI�İlչ�����˘O���������2022����Ȱ����Ј����������L�������ٷž���2023����Ⱥ��^�����ʬF���K�B�ݣ��Ј�����������ů�������ڇ�������ؔ����֧�p�١������Ŀ�Mչ���������خa�Ј��»�����I���Ј�Ͷ�Y���Ĝp�������أ��o������I�������m����

�����O���Ј��śr

���ڰ����Ј����ԣ����^ȥһ���������@��׃����Ҫ��2�����@��׃����

һ�ǂ��y��������Ŀ�Ј��Mչ�������S��ѩ�������ȴ�Ҏģ���м��Ŀ���O�M��β�������ˌ�������ȫ��Ͷ��ʬF�ž��đB�ݣ�����I�_ʼ���̘I�Ј����֣��������ˮ�������ۡ������ȣ�ץס�̘I����I���ֻ��D�͵ęC����

��������ʽAI����ģ��ϯ�����и��I�������ИI����AI�����ш��������^ȥ�������Ѕs�����˳�Ĭ�ڡ�����CV����AI�x��ǧ�а٘I����Ը�����F�����ˆT�ɱ��Ӹ߲��¡��aƷ�y�Ԙ˜ʻ���Ҏģ���ơ���؈�����һ�Ⱦ����ȬF�������硣AIGC���g�c��ģ�ͣ��I�ȿ����ˆ��Ѻ�����AIoT�Ĕ������·�ʽ���I�Ȳ�����I�_ʼ˼�����ͨ�^�@Щ�µ����g��ȥ���M�µ��̘I���õ���ء�

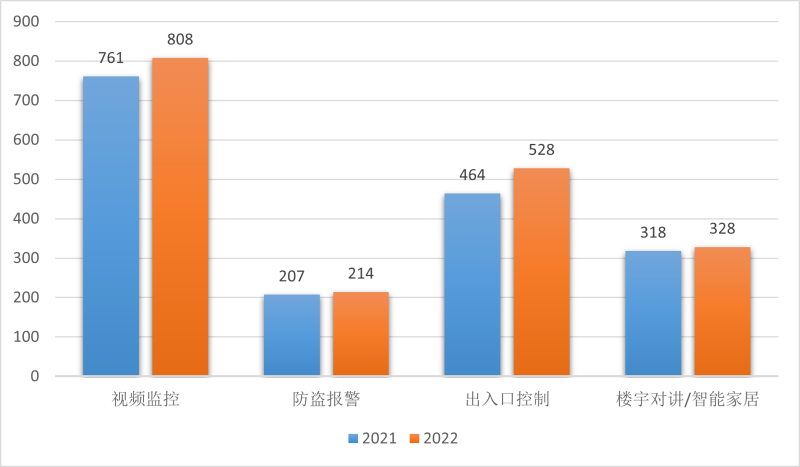

�����D��2021-2022�Ї������O���Ј��śr����λ���|Ԫ��

ᘌ��Ї������O���Ј����{�нY����a&s plus�yӋ��2022���Ї������O���Ј��_1878�|Ԫ������ҕ�l�O���Ј��_808�|Ԫ�����I���Ј��_214�|Ԫ������ڿ����Ј��_528�|Ԫ������v/���ܼҾ��Ј��_328�|Ԫ��2022���ǰ����lչ��������_������������һ�꣬������������c���H�h��׃���a�I����朡��Ј������Ó�x��ԭ�еİlչ܉������I�ձ���ܵ����^��ĉ�����

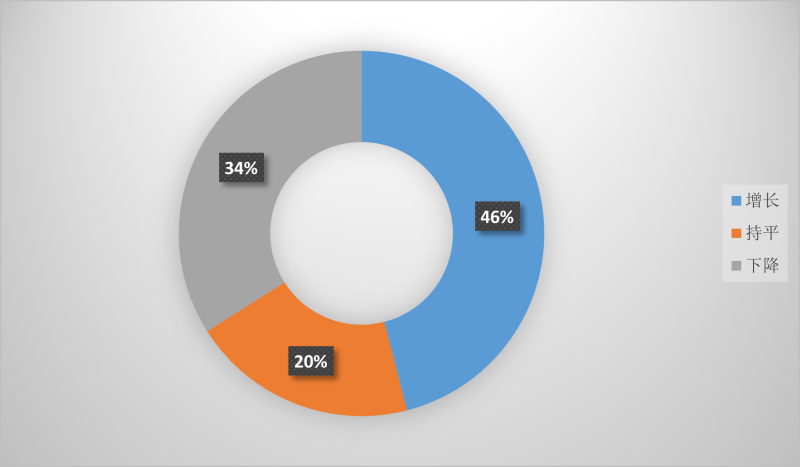

a&s plus�{�нY���@ʾ��46%���{�Ќ����ʾ2022����I���I�������L������IҎģ���� �U�� 46%���{�Ќ����ʾ2022����I���I�������L������IҎģ���ڔU��32%����I����AIGC�ʹ�ģ�����ИI�đ��ã�����������Ј��̙C��70%�İ�����Iϣ��ͨ�^���ֻ��D�����������Fӯ��������������

��

�D��2022��I���I��r

���{���У�42%��ʾ2022��aƷ���Q������ƽ���r������34%��ʾ�aƷ���Q�����Ľ����r�L�����������w�Ј��Ͽ�������朶�ȱ���}���ѽ��^�������������D���������T��_�������ص�Ӱ푣��������Ȼ������һЩ���}��������Ҫ����ע����ǣ������^ȥһ�Εr�g�Ĺ����ʧ�⣬�����O���̶��M���˴����Ă�؛���֎�涼̎���^�ߵ�ˮƽ����δ����һ���^�L�ĕr�g�У������R��ȥ���ĉ�����Ŀǰ�ؾ������cȫ������ƣܛ��Ӱ��Բ�������ȥ��������w�����ИI�Ј��lչ��Ȼ��M��δ֪�������@���S������������ٰlչ�����ć��Ȱ���оƬ�S���γ��µ�ϴ���c��̭�B�ݡ�

���ܰ�����جF��

��ǰ���ܰ�����صđ�����Ҫ����Ę�R�e��܇���R�e��ҕ�l�Y���������ܷ����ȑ����������l�����Կ���ĿǰAI���g�ڰ����Ŀ����ؑ�����Ȼ�ۼ��ڸ�֪�c�J֪�A�Ρ���������Ę�R�e�đ��ã�����I������ͬ���_Դ�����������g�_�l���㷨�g�IJ�����^С�����w������ͬ�|���F����څ���ء�

ͬ�r�S�����ܰ������g�İlչ���죬������I���нӵ��ĿҲ��֮ǰ��ƽ�����С����ܽ�ͨ��ѩ�������ȹ�����ȫ�Ŀ�����쵽�ǻ�ˮ�����ǻ۾��^���ǻ�����Ȕ��ֻ������Ŀ��ͬ�r�ǂ��y��������Ŀ���ʬF�����������đB�ݡ�

a&s plusᘌ����ܰ�����جF��քe���I�ȏS�̼������ИI�Ñ��M���˽������C����������Ŀǰ���ܰ��������Ȼ������̎��Ҋ��ʹ�c��

һ���㷨���ճɱ��ľӸ߲��£����S������Ŀ�У� AI��������غ����㷨�˲�������L���v�����������P�аl�ˆT���㣬�oAI�����������˘O��ijɱ�����;

���ǔ����زĵī@ȡ���ڷ������S�ėl���£��@ȡ�挍�ġ���Ч�Ĕ�����һ���L�����D�Ĺ����^�̣����қ]�нݏ����ߣ�ͬ�r�����^ȥ���y���O�У������ֶ��Ǫ������ڵģ��γ����^��ͻ���ġ���Ϣ�u�����}�������@�ӵľ���ͬ����Ҫһ���ĕr�g��

���Lj��������^�چ�һ���mȻ��ijЩ�ض��Ĉ��������ܰ����cAI�����ѽ�ȡ�������õ����Ч����������ļ��ֈ�����M�����N���ӻ������Ի�������Ŀǰ�Ј����]�����õĽ�Q����ȥ���w�@Щʹ�c���䱾�|����I���ڈ����I���������ȼ�Ͷ��a���ȵă���߀δ��������λ��

�S���S������������AI�����r��������ȡ���nj���ҵĔ������@Ҳ�������ÑaƷ������ֵƫ�ߣ�����ص��w��ϳ��F�O������С������Ñ����ԣ� AI����������Ŀǰؽ���Q�Ć��}��Ҫ�����c��һ���㷨�������ƣ�����ǰ�˲��c���y�����dzɱ���Ȼ�^�ߣ����������c��ȑ��ò��㡣

ͬ�r�����ИI�İlչҲ���R���T����������С�оƬ�������Ȍ����Ȱ����Ј��a����һ����Ӱ푣��ڸ߶���Ʒ�I��Ŀǰ���ȵĿ�ȱ�Դ�δ���a�����aƷ���µ�Ӱ���Ȼ�^��

�����H؛�Ż���M��(IMF)�����Ĕ����@ʾ��2022��ȫ��GDP�������^100�f�|��Ԫ�����2021��96.29�f�|��Ԫ���L4.05%�������w�����_ʼ�ž���2022��������a��ֵ1210207�|Ԫ�����������L3.0%���v�^����������Ŀ�Ј���������Ŀ�ž����خa��Ŀ��uή�s���̘I��Ŀ�^���ɢ���ИIܛ����Ӳ�������u��ͣ�����ϵ�y�����ИI��������ž���

��a&s plus�{�аl�F���c2021����ȣ�2022����������Ŀ���ٻ�ů�����L���^���ţ��������ɼ������Ŀ�Ј����������������L�������Ј��������Ŀ�ž��������������L�ȶ������Ӱ푣����w�Ј����������ž�������һЩҎģ�^С���Ј����е���I���R�������扺����

���ڴ��Ͱ���ϵ�y�����̶��ԣ������Ҳ�o���ИI�lչ�������ڴ�����Ӌ�㡢�˹����ܡ����W�����d���g�x���£�ͨ�^ܛ����ƽ�_�ă��ݣ����Ñ����ֻ��D�����ҵ�����֮��İl���c�����������YԴ�����Ϻ�������YԴ�����F���յIJ�����@���µİlչ�C����

������С�Ͱ���ϵ�y�����̶��ԣ����ڿ͑��YԴ��������С�Ϳ͑�Ⱥ�w���ܽ����h��Ӱ푣��@��͵Ŀ͑�ȫ�����Ŀ��Ͷ��ʬF�ž��^����څ�ݣ�ͬ�r�ѽ������Ŀ�ؿ�����Ҳ�����L�����ˌ����µİlչ��·�����ټ�����Ҳ�_ʼ���ǻ����Ρ��ǻ��֘I���ǻ�ˮ������С���Ŀ�аl�������҂��y����֮������̙C��

�����ĽǶȿ�����a&s plus�yӋ�����@ʾ��2017-2022���Ї�����ϵ�y�����Ј���Ҏģ�քe��3158.00�|Ԫ��3631.70�|Ԫ��4067.51�|Ԫ��4474.26�|Ԫ��4742.71�|Ԫ��5169.55�|Ԫ�����������L�ʸ�����13%��15%��12%��10%��11%��9%��

a&s plusͨ�^���L�c��������ʽ������I���Ñ��{�����ܰ�������y����Ҫԭ��ǰ���քe�Ǒ���Ч���o���_���A��Ч�������g����Ȳ��㡢�a�I��Ƭ�����أ����@Щԭ���в��y������Ŀǰ���ܰ����������Ȼ̎�ڳ����A�Σ�����Ч����Ӱ��Ñ��x�����ܰ����aƷ���߽�Q�����ĵ�һҪ�ء�

����֮�⣬���{���ЏS�̴��킃Ҳ��ӳ��Ŀǰ���ܑ�������д��ڵĆ��}��

һ��Ŀǰ�˹������ڰ����ИI�ĝB��Ȼ�^�ͣ���Ҫ���Дz���^���܌�ҕ�l��Ϣ�M��ȫ�����ܷ���֮�r���˹������ڰ����ИI�ărֵ���������@������Ŀǰ�ĬF��H�H����С�����㷨��QС���ֵĆ��}���ѣ�

���LJ�����IAI�O��ij�؛���ѽ�ռ���w�aƷ��؛����70%���ң�����������֮�@�^���k������Ȍ�����ڱ����ǻ۷��߮aƷ������ӏ��ң������˱�����I���Pע��Ҳ���������aƷͬ�|�������c�|������R�ĬF��

���ǔ������Ƽs�ԣ� AI�����ه����Ӗ�����A�㷨����˫@�ø��|����������ص��P�I����һЩ���y����֮��Ĉ�����ȱ���yһ���˜ʡ����|���Ĕ��������������M�Ⱦ�����

�����S��������Ę�R�eҎ���Լ�������ȫ���ȳ��_���[˽�c��ȫ�o��Ҳ�������ܰ�����ص���Ҫ�y�}���Ԕ��ֳ��н��O�������S�����ֻ��̶ȵ���ߣ���ȫ����Ҳ��Խ���挦���s���ӵđ��È������W�j�͔����Y�a�������W�j߅��Ҳ�y�Ա����x��

a&s plus�J�飬Ҫ�ӿ����ܑ�������ٶȣ����Ҫ̎�����ИI�����Ƭ�����}�����F���Ñ������С������c�aƷ��ɢ��ȱ���˜ʻ��Ľ��O�����³��F��� �r��

�����Lj�����Ƭ�����أ��ڮaƷ���Ŀ���^���У��Ñ��J�����ܻ����ܽ�Qһ�І��}�������H���˹����ܲ������f�ܡ��ںܶ���Ƭ��������䌍��ҪͶ�����������������ȥ��Q�������Ć��};

����ǮaƷ�c��Q��������Ƭ�����}����ǰ������������߅��Ӌ��߀����Ӌ�㣬���H�϶����ڽ�Q�c��Ć��}����������Ƭ��̫���أ��ڸ������c�ϲ������ܻ��͔������D��AI������һ�����s���^�̡�Ҳ�������ˣ���ǰ�I�ȏS���ձ鶼���^�ڴ�AI�Ŀ�˜ʻ��ıM�쵽�����˜ʽ��O����һ���̶Ⱦ�����Ƭ����ʹ�c���Ŀ�Ľ���׃�ø����ڈ���;

������㷨��Ƭ�����}�������㷨�ij��m�����F�˴�Ҏģ���ܑ��õ���أ����㷨�����������oֹ�����^�̣��@���S�����M�Д���Ҏ������ҕ���əz���ʹ��ںϕr�����˲����y�}���@�cĿǰҲֻ��ͨ�^���g�ĵ������㷨�ķ������Ծ��⡣������֮�����������Ƭ��ʹ�c����������ijһS�̱��ܪ��Խ�Q�ģ���Ҫ�a�I��϶����h����ͬ���c��

�C��������Ŀǰ���y�c����漰���@�ׂ���Ҫ�h����

(1)һ����Ҫ�e����������Ĕ�����������Ҫ�������_�l����������㷨��������Ҫ��Ҏģ��Ӗ��ϵ�y�M���㷨��Ӗ������ǰ��˵ĮaƷ���d�����㷨��������Ҫһ��ƽ�_ܛ���������ܹ��ܺ��ИI������;

(2)Ҏģ�����ܑ��ò���ɱ��ߡ��S��aƷ�c��������ʾ����PK���A�ζ�̎����������ĭh���У������ˌ��H�ĭh���У��Ñ�����l�F�^��IJ��������ɱ���Ͷ�룬�s�ò����A�ڵ�Ч�������ܑ��õ�Ч���������@���H�������Ñ������s��;

��3)��ȫ���}�����ИI�M�����ܻ�֮��һ�����˹����ܿ��Ԍ��F�o����A������֪�R���܉������������Ԅӻ��\�У��@�N�Q�߷�ʽ�������a���˂��o���A�ϵĽY������һ����ҕ�l�Ĕ��������^�߶ȝ�s���rֵ�h����ǰ�������ǂ����[˽���}�����±������ęC��׃�ø��ߣ��������Ӱ�Ҳ����

���Ҫ������Q��ؼ������Ć��}�����ͻ���������㷨�����á��ɱ������أ�����Ŀǰ�д���Ĵ��y�}��

һ���Ї������Ј��Č��ں���ҕ�l�D�������AI���Ä����^��Ŀǰ�đ�����Ȼ̎�ڳ����A�Σ�Խ����lչ��������Խ��Խ��Ԫ�����Õ�Խ��Խ���s�����RAI�ğo�����ԣ���I�������L���Ե����g���䣻

���ǰ����Ŀ�Ǽ��a�I�����g��ģʽ���Y�������՞�һ�w�ď��sϵ�y���漰ǰ�˲ɼ����惦����ݔ�����������õȶ����a�I朗l�������x���^���У� AI�H�H�B���˲ɼ��Ȇ��h��������Ч��߀���^����������g��

����������y����I�������a�I��L���ɱ���Ҳ�ǔ[����I��ǰ��һ���F�����}���ɰ���ǧ�˵���飬���Ͼ��~�ĠI�N���аl�ɱ�����Ҫһֱ�oҧ���y�������^������ֱ����׃��Խ��Խ�D�y��

����ِ���F�����̫�࣬�ҟo���γɔ����]�h��ֱ�ӌ������µİ����Ŀ����⸺�����̂��������y�����S�̵Ĕz��C�� AI���I��˾���㷨�� ICT�S�̵ķ��������ҵ�������˾��ܛ�����������Iģʽ�o���γɔ����]�h��Ҳ���ИI���R�Ĵ��}��